I tre aspetti da considerare:

Quali sono le prospettive per il settore manifatturiero italiano e in che modo il panorama geopolitico ed economico potrà influenzare la sua crescita

Quali sono le maggiori aree di rischio per le imprese manifatturiere italiane nel 2024

Cosa possono fare le aziende italiane per mitigare i rischi, affrontare i problemi della catena di fornitura e promuovere la propria crescita

Il governo italiano sta affrontando una serie di sfide che potrebbero avere un impatto sul settore manifatturiero. Il Paese sta infatti attraversando un periodo di incertezza a causa dei livelli di debito, delle condizioni creditizie e dell’indebolimento del commercio globale. Con un disavanzo pubblico previsto in aumento al 4,3% del PIL, rispetto alla precedente proiezione del 2,6% di inizio 2023, e i costi di finanziamento in aumento, l’economia, compreso il settore manifatturiero, potrebbe sperimentare una contrazione. L’Italia inoltre fa affidamento sulle importazioni per tre quarti del proprio consumo energetico, il che rende il settore manifatturiero particolarmente suscettibile agli shock dell’approvvigionamento di energia. In più, il comparto potrebbe registrare una diminuzione della produzione a causa delle sfide legate alle catene di approvvigionamento e alla riduzione della domanda.

Quali sono le prospettive per il settore manifatturiero italiano e in che modo il panorama geopolitico ed economico potrà influenzare la sua crescita

Quali sono le maggiori aree di rischio per le imprese manifatturiere italiane nel 2024

Cosa possono fare le aziende italiane per mitigare i rischi, affrontare i problemi della catena di fornitura e promuovere la propria crescita

Il governo italiano sta affrontando una serie di sfide che potrebbero avere un impatto sul settore manifatturiero. Il Paese sta infatti attraversando un periodo di incertezza a causa dei livelli di debito, delle condizioni creditizie e dell’indebolimento del commercio globale. Con un disavanzo pubblico previsto in aumento al 4,3% del PIL, rispetto alla precedente proiezione del 2,6% di inizio 2023, e i costi di finanziamento in aumento, l’economia, compreso il settore manifatturiero, potrebbe sperimentare una contrazione. L’Italia inoltre fa affidamento sulle importazioni per tre quarti del proprio consumo energetico, il che rende il settore manifatturiero particolarmente suscettibile agli shock dell’approvvigionamento di energia. In più, il comparto potrebbe registrare una diminuzione della produzione a causa delle sfide legate alle catene di approvvigionamento e alla riduzione della domanda.

Introduzione

Il governo italiano sta affrontando una serie di sfide che potrebbero avere un impatto sul settore manifatturiero. Il Paese sta attraversando un periodo di incertezza dovuta ai livelli del debito, alle condizioni del credito e all’indebolimento del commercio globale. Con un aumento previsto del deficit pubblico al 4,3% del PIL, rispetto alla proiezione del 2,6% di inizio 2023, e con l’aumento dei costi di finanziamento, c’è la possibilità che l’economia, compreso il settore manifatturiero, rallenti.

L’Italia dipende dalle importazioni di energia elettrica per i tre quarti dei consumi ed è pertanto particolarmente suscettibile agli shock dell’approvvigionamento energetico. Come altri Paesi dell’UE, anche l’Italia ha cercato di trovare soluzioni alternative ai fornitori di energia russi dopo l’invasione dell’Ucraina. È probabile che continui a voler stringere nuovi accordi per petrolio e gas con Paesi nordafricani come la Libia e l’Algeria e sta valutando inoltre la costruzione di un collegamento sottomarino con la Tunisia.

Il governo italiano sta affrontando una serie di sfide che potrebbero avere un impatto sul settore manifatturiero. Il Paese sta attraversando un periodo di incertezza dovuta ai livelli del debito, alle condizioni del credito e all’indebolimento del commercio globale. Con un aumento previsto del deficit pubblico al 4,3% del PIL, rispetto alla proiezione del 2,6% di inizio 2023, e con l’aumento dei costi di finanziamento, c’è la possibilità che l’economia, compreso il settore manifatturiero, rallenti.

L’Italia dipende dalle importazioni di energia elettrica per i tre quarti dei consumi ed è pertanto particolarmente suscettibile agli shock dell’approvvigionamento energetico. Come altri Paesi dell’UE, anche l’Italia ha cercato di trovare soluzioni alternative ai fornitori di energia russi dopo l’invasione dell’Ucraina. È probabile che continui a voler stringere nuovi accordi per petrolio e gas con Paesi nordafricani come la Libia e l’Algeria e sta valutando inoltre la costruzione di un collegamento sottomarino con la Tunisia.

Il settore manifatturiero italiano

Nel 2022 il settore manifatturiero italiano ha generato 291 miliardi di euro di Valore Aggiunto Lordo (VAL), pari a quasi il 15% del Prodotto Interno Lordo (PIL). Il contributo maggiore è giunto dalla produzione di gomma, plastica e metallo, con 76 miliardi di euro (Fig. 1), pari al 26% del totale del comparto. Al secondo posto, con 66 miliardi di euro, troviamo il VAL generato dai produttori di computer, prodotti e apparecchiature elettroniche e ottiche.

Nel 2022 le 370.000 imprese che operano nel settore manifatturiero hanno generato 3,9 milioni di posti di lavoro, pari al 13,5% del totale di quelli disponibili nel Paese l’anno scorso. La diminuzione della quota di posti di lavoro totali del settore rispetto al PIL indica una maggiore produttività rispetto al resto dell’economia.

Fig. 1. Principali segmenti manifatturieri per Valore Aggiunto Lordo nel 2022

Nel 2022 il settore manifatturiero italiano ha generato 291 miliardi di euro di Valore Aggiunto Lordo (VAL), pari a quasi il 15% del Prodotto Interno Lordo (PIL). Il contributo maggiore è giunto dalla produzione di gomma, plastica e metallo, con 76 miliardi di euro (Fig. 1), pari al 26% del totale del comparto. Al secondo posto, con 66 miliardi di euro, troviamo il VAL generato dai produttori di computer, prodotti e apparecchiature elettroniche e ottiche.

Nel 2022 le 370.000 imprese che operano nel settore manifatturiero hanno generato 3,9 milioni di posti di lavoro, pari al 13,5% del totale di quelli disponibili nel Paese l’anno scorso. La diminuzione della quota di posti di lavoro totali del settore rispetto al PIL indica una maggiore produttività rispetto al resto dell’economia.

Fig. 1. Principali segmenti manifatturieri per Valore Aggiunto Lordo nel 2022

Le sfide economiche del settore manifatturiero

Secondo l’indagine della Commissione europea sulla condizione delle imprese nel quarto trimestre 2023, le società italiane del settore manifatturiero ritengono che la principale limitazione alla loro produzione sia riconducibile all’insufficienza della domanda.1 Circa il 21% delle aziende ha espresso questa preoccupazione. Le imprese del settore che ritengono che i propri ordinativi diminuiranno tra novembre 2023 e gennaio 2024 sono il 21% in più di quelle che li prevedono invece in aumento, e in generale il numero di aziende che prevedono limitazioni derivanti dalla riduzione degli ordini è in aumento fin dall’inizio del 2023.

L’altro fattore principale, indicato dal 13% delle aziende manifatturiere come causa di limitazione della produzione, è la carenza di materiali e/o attrezzature.2 Il dato è comunque inferiore al picco del 23% registrato quando le scarsità della catena di approvvigionamento rappresentavano un problema significativo, in concomitanza con la ripresa dell’economia globale dopo la pandemia di Covid-19.

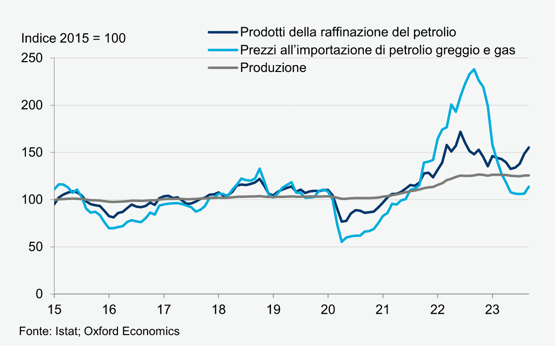

Un’altra sfida che i produttori si ritrovano a dover affrontare è la volatilità dei prezzi dell’energia e le difficoltà nel capire quali azioni mettere in campo per reagire a questa situazione. Gli acquisti di petrolio raffinato incidono tra lo 0,1% e il 16,7% sui costi di produzione intermedi dei diversi segmenti del settore manifatturiero. I prezzi delle importazioni di petrolio e gas sono più che quadruplicati tra l’inizio del 2020 e il settembre 2022, per poi ridursi di oltre la metà nell’agosto 2023 (Fig. 2). I raffinatori di petrolio italiani hanno più che raddoppiato i prezzi alla produzione in un periodo ancora più breve, per poi ridurli del 20%.

1. Commissione europea. 2023. “Business and consumer surveys”. Consultato nel novembre 2023.

2. Commissione europea. 2023. “Business and consumer surveys”. Consultato nel novembre 2023.

Guardando al futuro, il conflitto tra Israele e Gaza e le sue ripercussioni più ampie in Medio Oriente hanno riportato l’attenzione sui prezzi di questa materia prima. I produttori si trovano ad affrontare difficoltà nell’approvvigionamento e nel decidere la durata ottimale dei contratti di fornitura che sottoscrivono. Devono inoltre determinare la propria strategia in termini di prezzi e decidere se assorbire gli aumenti dei prezzi dell’energia per conservare la domanda, aumentare i prezzi per proteggere i margini di profitto o trovare un equilibrio tra le due opzioni. Nella pratica, tra il minimo e il massimo dei prezzi del petrolio e del gas importati i produttori hanno aumentato i prezzi alla produzione solo del 24%. In seguito, nell’ultimo anno li hanno lasciato invariati, nonostante il forte calo dei prezzi delle materie prime energetiche.

Fig. 2. Prezzi finali dei produttori e prezzi dell’energia, 2015-2023

Secondo l’indagine della Commissione europea sulla condizione delle imprese nel quarto trimestre 2023, le società italiane del settore manifatturiero ritengono che la principale limitazione alla loro produzione sia riconducibile all’insufficienza della domanda.1 Circa il 21% delle aziende ha espresso questa preoccupazione. Le imprese del settore che ritengono che i propri ordinativi diminuiranno tra novembre 2023 e gennaio 2024 sono il 21% in più di quelle che li prevedono invece in aumento, e in generale il numero di aziende che prevedono limitazioni derivanti dalla riduzione degli ordini è in aumento fin dall’inizio del 2023.

L’altro fattore principale, indicato dal 13% delle aziende manifatturiere come causa di limitazione della produzione, è la carenza di materiali e/o attrezzature.2 Il dato è comunque inferiore al picco del 23% registrato quando le scarsità della catena di approvvigionamento rappresentavano un problema significativo, in concomitanza con la ripresa dell’economia globale dopo la pandemia di Covid-19.

Un’altra sfida che i produttori si ritrovano a dover affrontare è la volatilità dei prezzi dell’energia e le difficoltà nel capire quali azioni mettere in campo per reagire a questa situazione. Gli acquisti di petrolio raffinato incidono tra lo 0,1% e il 16,7% sui costi di produzione intermedi dei diversi segmenti del settore manifatturiero. I prezzi delle importazioni di petrolio e gas sono più che quadruplicati tra l’inizio del 2020 e il settembre 2022, per poi ridursi di oltre la metà nell’agosto 2023 (Fig. 2). I raffinatori di petrolio italiani hanno più che raddoppiato i prezzi alla produzione in un periodo ancora più breve, per poi ridurli del 20%.

1. Commissione europea. 2023. “Business and consumer surveys”. Consultato nel novembre 2023.

2. Commissione europea. 2023. “Business and consumer surveys”. Consultato nel novembre 2023.

Guardando al futuro, il conflitto tra Israele e Gaza e le sue ripercussioni più ampie in Medio Oriente hanno riportato l’attenzione sui prezzi di questa materia prima. I produttori si trovano ad affrontare difficoltà nell’approvvigionamento e nel decidere la durata ottimale dei contratti di fornitura che sottoscrivono. Devono inoltre determinare la propria strategia in termini di prezzi e decidere se assorbire gli aumenti dei prezzi dell’energia per conservare la domanda, aumentare i prezzi per proteggere i margini di profitto o trovare un equilibrio tra le due opzioni. Nella pratica, tra il minimo e il massimo dei prezzi del petrolio e del gas importati i produttori hanno aumentato i prezzi alla produzione solo del 24%. In seguito, nell’ultimo anno li hanno lasciato invariati, nonostante il forte calo dei prezzi delle materie prime energetiche.

Fig. 2. Prezzi finali dei produttori e prezzi dell’energia, 2015-2023

Secondo le previsioni di Oxford Economics, il contributo

del VAL del settore manifatturiero al PIL italiano si

ridurrà dell’1% nel 2023, ma dovrebbe recuperare la

quota persa nel 2024. Nel 2025 la produzione dovrebbe

aumentare del 3% grazie alla crescita del reddito

disponibile reale delle famiglie e al miglioramento delle

condizioni dei mercati di esportazione.

Principali fattori da monitorare

- Scenario politico: Una prospettiva economica fragile potrebbe portare a una mancanza di coesione del governo, caratterizzata da disaccordi sulle modalità di riduzione del debito, all’inizio del 2024. Di conseguenza, il governo potrebbe trovarsi ad affrontare un crescente malcontento popolare, oltre a dissidi all’interno della coalizione che potrebbero ostacolare l’approvazione delle leggi nel prossimo anno.

- Previsioni sulla tassazione: Nell’ottobre 2023 il governo ha approvato la Legge di Bilancio 2024, che include una serie di misure sulle spese. Tuttavia, la struttura della legge, che prevede finanziamenti a breve termine per i progetti ma non stanziamenti a lungo termine per le riforme strutturali, dimostra che il governo ha bisogno di un piano per finanziare le misure in futuro. Di conseguenza, il governo potrebbe cercare di aumentare le entrate tramite altre fonti, con la possibilità di imporre tasse su settori specifici dell’economia, compresa l’industria manifatturiera.

- Immigrazione irregolare: probabilmente il governo continuerà ad attribuire un’importanza fondamentale a questo tema. Pur essendo improbabile che l’immigrazione irregolare abbia un impatto significativo sulle attività commerciali, la particolare priorità data dal governo a questo problema potrebbe ostacolare l’approvazione di altre leggi o riforme rilevanti per le imprese nei prossimi mesi.

- Scenario politico: Una prospettiva economica fragile potrebbe portare a una mancanza di coesione del governo, caratterizzata da disaccordi sulle modalità di riduzione del debito, all’inizio del 2024. Di conseguenza, il governo potrebbe trovarsi ad affrontare un crescente malcontento popolare, oltre a dissidi all’interno della coalizione che potrebbero ostacolare l’approvazione delle leggi nel prossimo anno.

- Previsioni sulla tassazione: Nell’ottobre 2023 il governo ha approvato la Legge di Bilancio 2024, che include una serie di misure sulle spese. Tuttavia, la struttura della legge, che prevede finanziamenti a breve termine per i progetti ma non stanziamenti a lungo termine per le riforme strutturali, dimostra che il governo ha bisogno di un piano per finanziare le misure in futuro. Di conseguenza, il governo potrebbe cercare di aumentare le entrate tramite altre fonti, con la possibilità di imporre tasse su settori specifici dell’economia, compresa l’industria manifatturiera.

- Immigrazione irregolare: probabilmente il governo continuerà ad attribuire un’importanza fondamentale a questo tema. Pur essendo improbabile che l’immigrazione irregolare abbia un impatto significativo sulle attività commerciali, la particolare priorità data dal governo a questo problema potrebbe ostacolare l’approvazione di altre leggi o riforme rilevanti per le imprese nei prossimi mesi.

Rischi macroeconomici per l’industria manifatturiera italiana

Secondo le previsioni di Oxford Economics, il contributo del VAL del settore manifatturiero al PIL italiano si ridurrà dell’1% nel 2023, ma dovrebbe recuperare la quota persa nel 2024.3 Nel 2025 la produzione dovrebbe aumentare del 3% grazie alla crescita del reddito disponibile reale delle famiglie e al miglioramento delle condizioni dei mercati di esportazione.

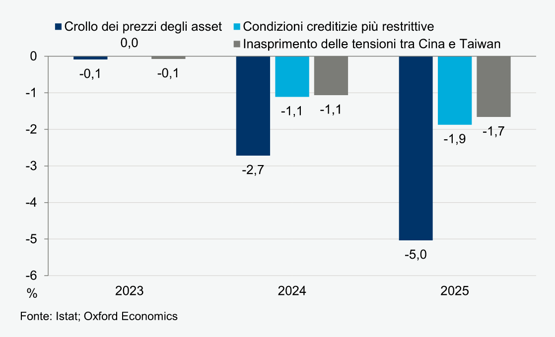

Esistono rischi significativi di un possibile indebolimento delle economie globali nei prossimi due anni. Per questo motivo analizziamo le conseguenze sul settore manifatturiero italiano anche in caso di prospettive più negative rispetto alle nostre previsioni centrali. Prendiamo in considerazione tre scenari macroeconomici per vedere come cambierebbe il contributo del settore manifatturiero al PIL se si verificasse un crollo dei prezzi degli asset, un deterioramento della disponibilità di credito o un inasprimento delle tensioni tra Cina e Taiwan.4

Tutti e tre gli scenari mostrano un peggioramento dei risultati per i produttori italiani, con livelli di produzione inferiori alle previsioni di base (Fig. 3). In tutti e tre i casi, l’entità della contrazione dei livelli di produzione rispetto alle previsioni di base aumenterà tra il 2023 e il 2025. Secondo le proiezioni, lo scenario relativo ai prezzi degli asset comporterà la maggiore contrazione della produzione: un -5,0% rispetto alle previsioni di base. L’inasprimento delle condizioni del credito dovrebbe causare la seconda contrazione più forte della produzione (1,9%) mentre un inasprimento delle tensioni tra Cina e Taiwan porterebbe a una contrazione marginalmente inferiore (1,7%).

3. Oxford Economics. Global Industry Service. Consultato nel novembre 2023.

4. Oxford Economics. Global Scenarios Service. Consultato nel novembre 2023.

Nel 2025 la produzione del settore manifatturiero italiano crescerà del 3%.

Fig. 3: Deviazione dalle previsioni di base per la produzione manifatturiera in diversi scenari

Secondo le previsioni di Oxford Economics, il contributo del VAL del settore manifatturiero al PIL italiano si ridurrà dell’1% nel 2023, ma dovrebbe recuperare la quota persa nel 2024.3 Nel 2025 la produzione dovrebbe aumentare del 3% grazie alla crescita del reddito disponibile reale delle famiglie e al miglioramento delle condizioni dei mercati di esportazione.

Esistono rischi significativi di un possibile indebolimento delle economie globali nei prossimi due anni. Per questo motivo analizziamo le conseguenze sul settore manifatturiero italiano anche in caso di prospettive più negative rispetto alle nostre previsioni centrali. Prendiamo in considerazione tre scenari macroeconomici per vedere come cambierebbe il contributo del settore manifatturiero al PIL se si verificasse un crollo dei prezzi degli asset, un deterioramento della disponibilità di credito o un inasprimento delle tensioni tra Cina e Taiwan.4

Tutti e tre gli scenari mostrano un peggioramento dei risultati per i produttori italiani, con livelli di produzione inferiori alle previsioni di base (Fig. 3). In tutti e tre i casi, l’entità della contrazione dei livelli di produzione rispetto alle previsioni di base aumenterà tra il 2023 e il 2025. Secondo le proiezioni, lo scenario relativo ai prezzi degli asset comporterà la maggiore contrazione della produzione: un -5,0% rispetto alle previsioni di base. L’inasprimento delle condizioni del credito dovrebbe causare la seconda contrazione più forte della produzione (1,9%) mentre un inasprimento delle tensioni tra Cina e Taiwan porterebbe a una contrazione marginalmente inferiore (1,7%).

3. Oxford Economics. Global Industry Service. Consultato nel novembre 2023.

4. Oxford Economics. Global Scenarios Service. Consultato nel novembre 2023.

Nel 2025 la produzione del settore manifatturiero italiano crescerà del 3%.

Fig. 3: Deviazione dalle previsioni di base per la produzione manifatturiera in diversi scenari

Suggerimenti per le imprese

I dati dell’indagine sulla percezione dei vincoli alla produzione da parte delle aziende manifatturiere evidenziano le aree in cui le imprese dovrebbero intervenire adottando provvedimenti per superare le difficoltà di approvvigionamento e stimolare la domanda. Il 13% delle aziende manifatturiere che ha difficoltà a reperire attrezzature o materiali sufficienti deve sviluppare una maggiore resilienza nelle proprie catene di approvvigionamento e dovrebbe innanzitutto individuare il motivo di questa inadeguata disponibilità. Se il problema riguarda i fornitori di primo livello, sarà utile lavorare per ampliarne la base. Se invece il problema si trova più a valle nella catena di approvvigionamento, si dovrebbe collaborare con i fornitori per ampliarne la rete. In alternativa, le aziende potrebbero valutare di accumulare più scorte di materiali e rivedere i processi di previsione della propria domanda, al fine di ottimizzare il volume delle scorte.

Negli ultimi anni i produttori hanno dovuto affrontare un periodo prolungato di inflazione dei prezzi dei fattori produttivi. Gli eventi geopolitici indicano che i prezzi dell’energia continueranno a essere volatili anche nell’immediato futuro; in risposta a queste variazioni, è quindi importante che le aziende continuino a concentrarsi sulle proprie strategie di pricing. Il loro approccio dovrebbe essere basato sui dati e sulle analisi dell’attività, compreso il modo in cui i clienti hanno reagito agli aumenti di prezzo in passato. Potrebbe essere opportuno adattare gli incrementi di prezzo legati ai fattori energetici a ciascun cliente e segmento di prodotto, a seconda delle diverse sensibilità.

Resilienza della supply chain, strategie di pricing per far fronte alle crisi energetiche e formazione della forza lavoro sono le tre aree di maggiore attenzione.

Il numero di posti di lavoro vacanti in proporzione al numero di persone impiegate nel settore manifatturiero sta raggiungendo il massimo storico. Le società dovrebbero ampliare la rete di ricerca di talenti e pianificare il futuro; ad esempio, dovrebbero cercare di attirare gli studenti già nelle scuole e nelle università e stimolarli a candidarsi una volta terminata la loro formazione. Le aziende dovrebbero anche cercare di attrarre persone provenienti da contesti diversi. Investire nell’aggiornamento e nella riqualificazione delle risorse nuove ed esistenti attraverso la formazione aiuterà inoltre a coprire profili difficili da reperire.

Nel breve termine, i produttori segnalano la mancanza di domanda e la contrazione degli ordini. Tuttavia, sebbene si preveda che il contributo del settore al PIL italiano diminuisca dell’1% nel 2023, la produzione persa verrà recuperata nel 2024 e dovrebbe riprendere a crescere nel 2025, con prospettive più positive a lungo termine.

I dati dell’indagine sulla percezione dei vincoli alla produzione da parte delle aziende manifatturiere evidenziano le aree in cui le imprese dovrebbero intervenire adottando provvedimenti per superare le difficoltà di approvvigionamento e stimolare la domanda. Il 13% delle aziende manifatturiere che ha difficoltà a reperire attrezzature o materiali sufficienti deve sviluppare una maggiore resilienza nelle proprie catene di approvvigionamento e dovrebbe innanzitutto individuare il motivo di questa inadeguata disponibilità. Se il problema riguarda i fornitori di primo livello, sarà utile lavorare per ampliarne la base. Se invece il problema si trova più a valle nella catena di approvvigionamento, si dovrebbe collaborare con i fornitori per ampliarne la rete. In alternativa, le aziende potrebbero valutare di accumulare più scorte di materiali e rivedere i processi di previsione della propria domanda, al fine di ottimizzare il volume delle scorte.

Negli ultimi anni i produttori hanno dovuto affrontare un periodo prolungato di inflazione dei prezzi dei fattori produttivi. Gli eventi geopolitici indicano che i prezzi dell’energia continueranno a essere volatili anche nell’immediato futuro; in risposta a queste variazioni, è quindi importante che le aziende continuino a concentrarsi sulle proprie strategie di pricing. Il loro approccio dovrebbe essere basato sui dati e sulle analisi dell’attività, compreso il modo in cui i clienti hanno reagito agli aumenti di prezzo in passato. Potrebbe essere opportuno adattare gli incrementi di prezzo legati ai fattori energetici a ciascun cliente e segmento di prodotto, a seconda delle diverse sensibilità.

Resilienza della supply chain, strategie di pricing per far fronte alle crisi energetiche e formazione della forza lavoro sono le tre aree di maggiore attenzione.

Il numero di posti di lavoro vacanti in proporzione al numero di persone impiegate nel settore manifatturiero sta raggiungendo il massimo storico. Le società dovrebbero ampliare la rete di ricerca di talenti e pianificare il futuro; ad esempio, dovrebbero cercare di attirare gli studenti già nelle scuole e nelle università e stimolarli a candidarsi una volta terminata la loro formazione. Le aziende dovrebbero anche cercare di attrarre persone provenienti da contesti diversi. Investire nell’aggiornamento e nella riqualificazione delle risorse nuove ed esistenti attraverso la formazione aiuterà inoltre a coprire profili difficili da reperire.

Nel breve termine, i produttori segnalano la mancanza di domanda e la contrazione degli ordini. Tuttavia, sebbene si preveda che il contributo del settore al PIL italiano diminuisca dell’1% nel 2023, la produzione persa verrà recuperata nel 2024 e dovrebbe riprendere a crescere nel 2025, con prospettive più positive a lungo termine.

Questo resoconto è stato sviluppato per QBE da Control Risks e Oxford Economics

Questo resoconto è stato sviluppato per QBE da Control Risks e Oxford Economics

Sviluppare la resilienza della catena di fornitura

Comprendere e gestire il rischio nella vostra catena di fornitura

Altro ancora

Iscriviti per essere informato sui futuri articoli della serie Resilienza di settore, e altri documenti, rapporti o approfondimenti da QBE.

Iscriviti ora