Le misure di risk management e gli investimenti digitali tengono il passo con la disruption digitale?

Le organizzazioni che vogliono essere sicure e resilienti non si chiedono più se la disruption digitale le colpirà – o colpirà i loro partner strategici – ma quando. I regolatori in Europa e Nord America condividono questo approccio, spostando l’attenzione normativa verso la resilienza, la prontezza alla crisi e il rafforzamento delle supply chain. L’obiettivo è proteggere le infrastrutture critiche, i settori economici chiave, le tecnologie essenziali – e gli utenti che ne dipendono.

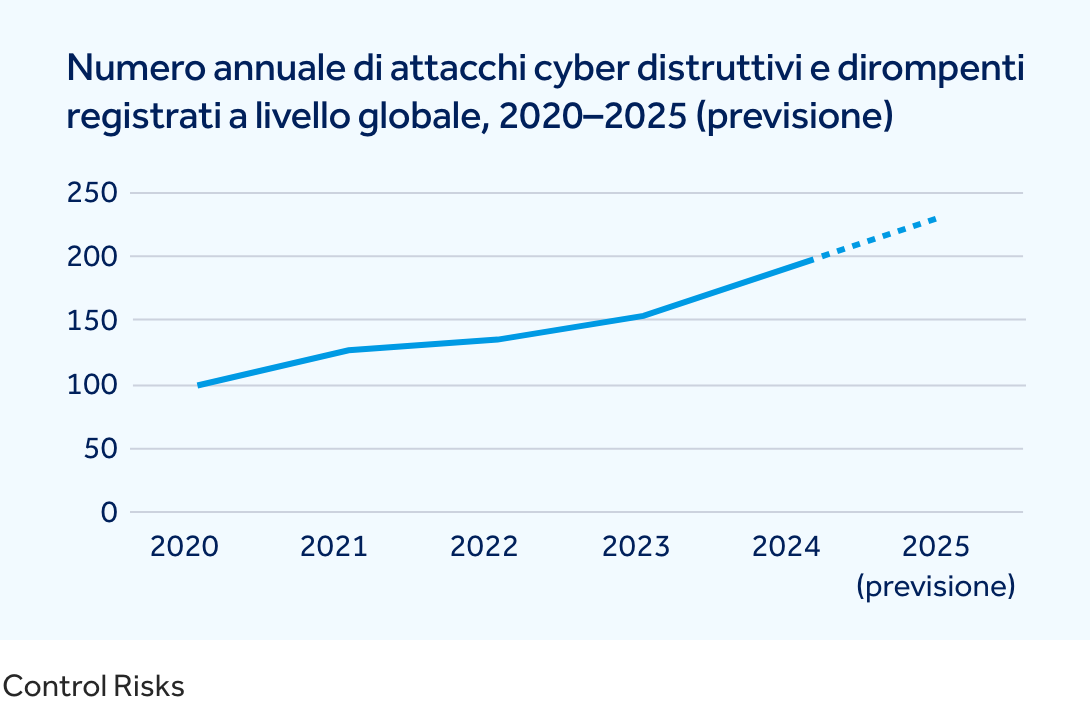

Il focus sulla resilienza è più che giustificato. Il panorama digitale tra il 2024 e l’inizio del 2025 è stato segnato da una disruption “composta”, alimentata da un mix instabile di fattori geopolitici, economici, sociali e tecnologici, che ha portato a un’impennata degli attacchi cyber. Tra il 2023 e il 2024, Europa e Nord America hanno registrato un aumento di quasi il 50% negli attacchi cyber distruttivi. A livello globale, questi attacchi sono passati da 103 nel 2020 a 196 nel 2024, e si prevede che raggiungeranno quota 233 entro la fine del 2025.

Le aziende devono iniziare a chiedersi seriamente: e se toccasse a noi? Che si tratti di un attacco diretto o di un effetto collaterale legato a tensioni geopolitiche, è fondamentale adottare un approccio proattivo al risk management: rafforzare la resilienza interna e dei partner, sviluppare capacità di risposta alle crisi e investire in strumenti di mitigazione come l’assicurazione cyber.

Tensioni geopolitiche e conflitti commerciali alimentano la disruption digitale sistemica

Le tecnologie utilizzate dalle aziende europee e nordamericane resteranno vulnerabili all’intensificarsi dei conflitti geopolitici anche oltre il 2025. Le crescenti tensioni diplomatiche e il rapido mutamento dello scenario di sicurezza europeo stanno spingendo attori ideologici e finanziari ad agire. Allo stesso tempo, queste dinamiche stanno ampliando il divario tra governi occidentali e la loro capacità di contrastare efficacemente le minacce cyber.

Il conflitto in Ucraina continua a essere un catalizzatore primario per attacchi non statali: aziende e tecnologie occidentali sono sempre più nel mirino di cybercriminali e gruppi attivisti, spesso per il solo fatto di appartenere a Paesi che supportano l’Ucraina o partecipano alla sicurezza europea. I dati di Control Risks mostrano un aumento significativo degli attacchi distruttivi dal 2022, una tendenza destinata a proseguire.

Cybercriminali e attivisti: i veri protagonisti della minaccia

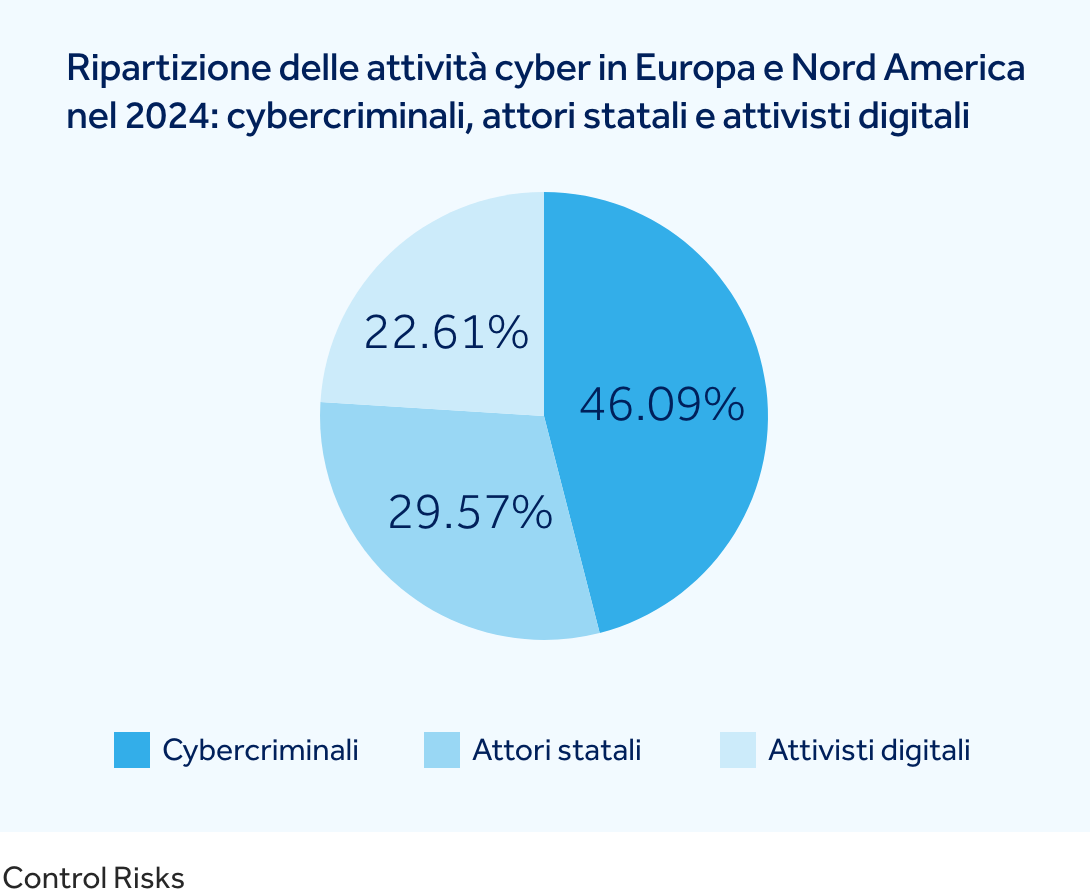

Sebbene le tensioni geopolitiche siano un fattore chiave, la maggior parte degli attacchi proviene da cybercriminali (ransomware, estorsione tramite data leak, frodi) e attivisti digitali (DDoS, operazioni di hack-and-leak), più che da attori che prendono di mira i governi. I cybercriminali, in particolare, sono responsabili di un volume maggiore di attacchi grazie alla loro propensione al rischio, all’ampiezza dei target, agli investimenti in tecnologie sofisticate e alla motivazione economica.

Un esempio recente: ad aprile, gruppi criminali hanno colpito M&S e Co-Op, causando interruzioni operative per settimane, furto di dati dei clienti e un danno complessivo di 1 miliardo di dollari tra perdite in borsa, danni e mancati ricavi.

Gli attivisti digitali, pur meno persistenti, hanno comunque colpito infrastrutture critiche: in Irlanda hanno causato un’interruzione dell’acqua di due giorni e hanno preso di mira diversi brand noti in Europa dall’inizio del conflitto ucraino.

Le supply chain digitali sotto pressione

Le tensioni geopolitiche, incluse le politiche tariffarie, stanno mettendo sotto pressione le supply chain tecnologiche. I costi di acquisto degli hardware aumentano, mentre i fornitori rivedono la localizzazione delle loro attività. Le tecnologie stesse diventano bersagli strategici, sia per attori statali che non, per via del loro impatto a catena sugli utenti e del valore che rappresentano per chi cerca di estorcere denaro.

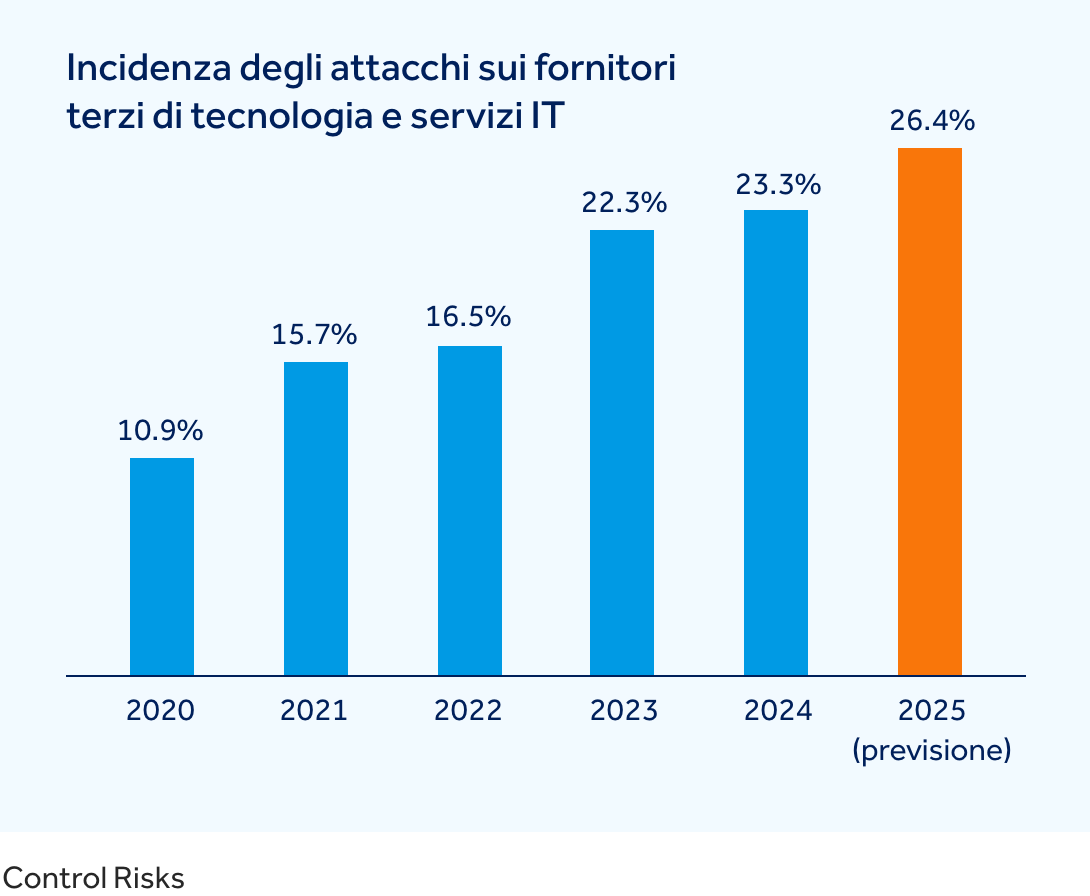

Nel 2024, il 23,3% degli incidenti cyber ha coinvolto aziende terze nel settore IT e tecnologico – in netto aumento rispetto al 10,9% del 2020. Si prevede che questa percentuale salirà al 26,4% nel 2025.

L’AI accelera gli attacchi e aumenta i profitti dei cybercriminali

L’adozione dell’intelligenza artificiale – in particolare della generative AI (GenAI) – è destinata a crescere rapidamente nei prossimi cinque anni.

- Si stima che la GenAI contribuirà con 7 trilioni di dollari all’economia globale entro il 2030.

- In UK, secondo KPMG, potrebbe aumentare la produttività dell’1,2% annuo, generando 31 miliardi di sterline.

- Microsoft ha annunciato un’espansione dell’80% dei suoi data center in Europa e un investimento annuo di 80 miliardi di dollari per sostenere la crescita dell’AI.

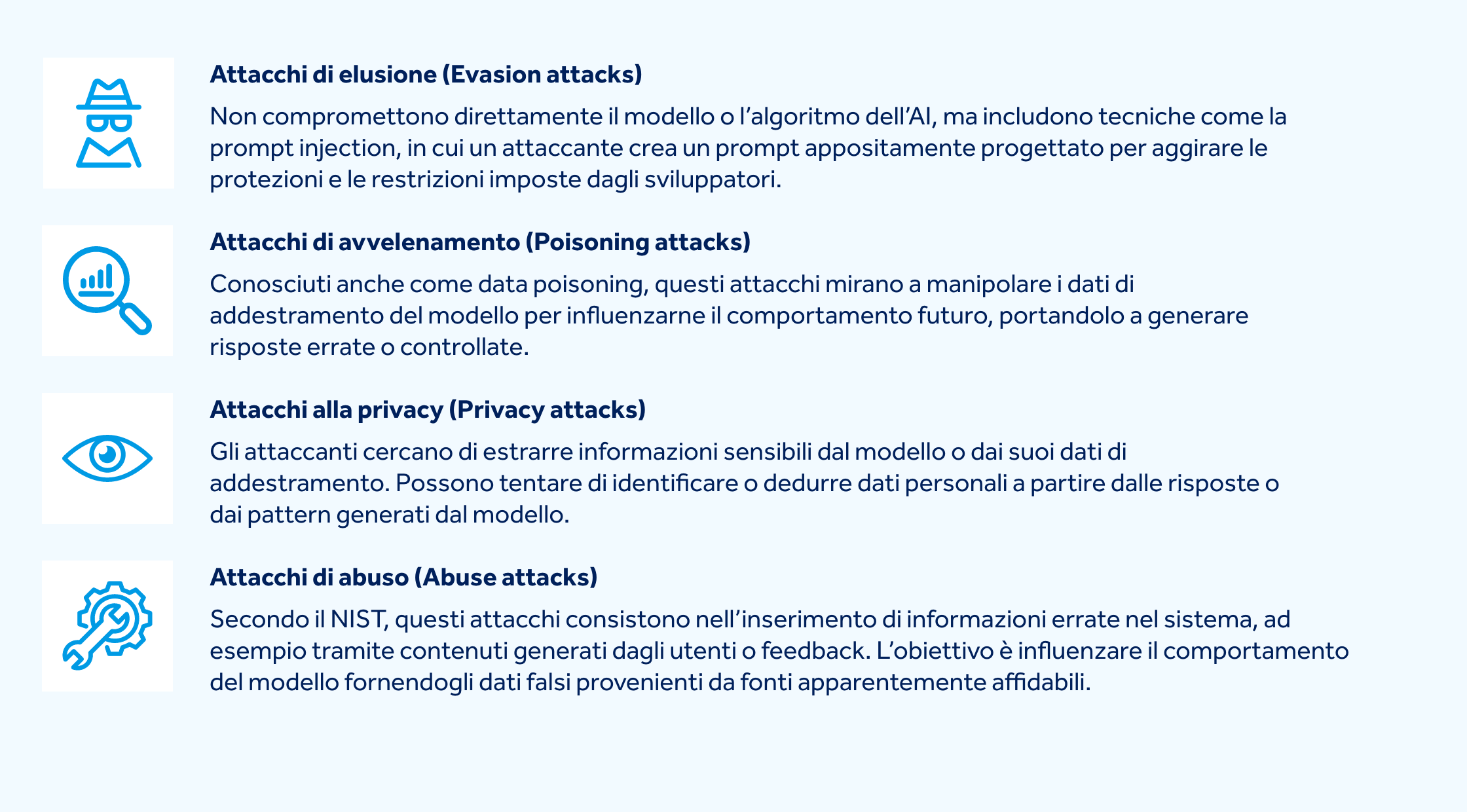

Ma se da un lato la GenAI porta benefici economici, dall’altro è già ampiamente sfruttata dai cybercriminali per truffe ed estorsioni. Una delle minacce più rilevanti è l’uso dei deepfake: video, voci e immagini falsificate per impersonare dirigenti o celebrità e indurre i dipendenti a trasferire fondi su conti controllati da criminali.

Nel 2024, i deepfake sono stati usati nel 10% degli attacchi cyber riusciti, con perdite tra i 250.000 e i 20 milioni di dollari, e una media tra 500.000 e 1 milione.

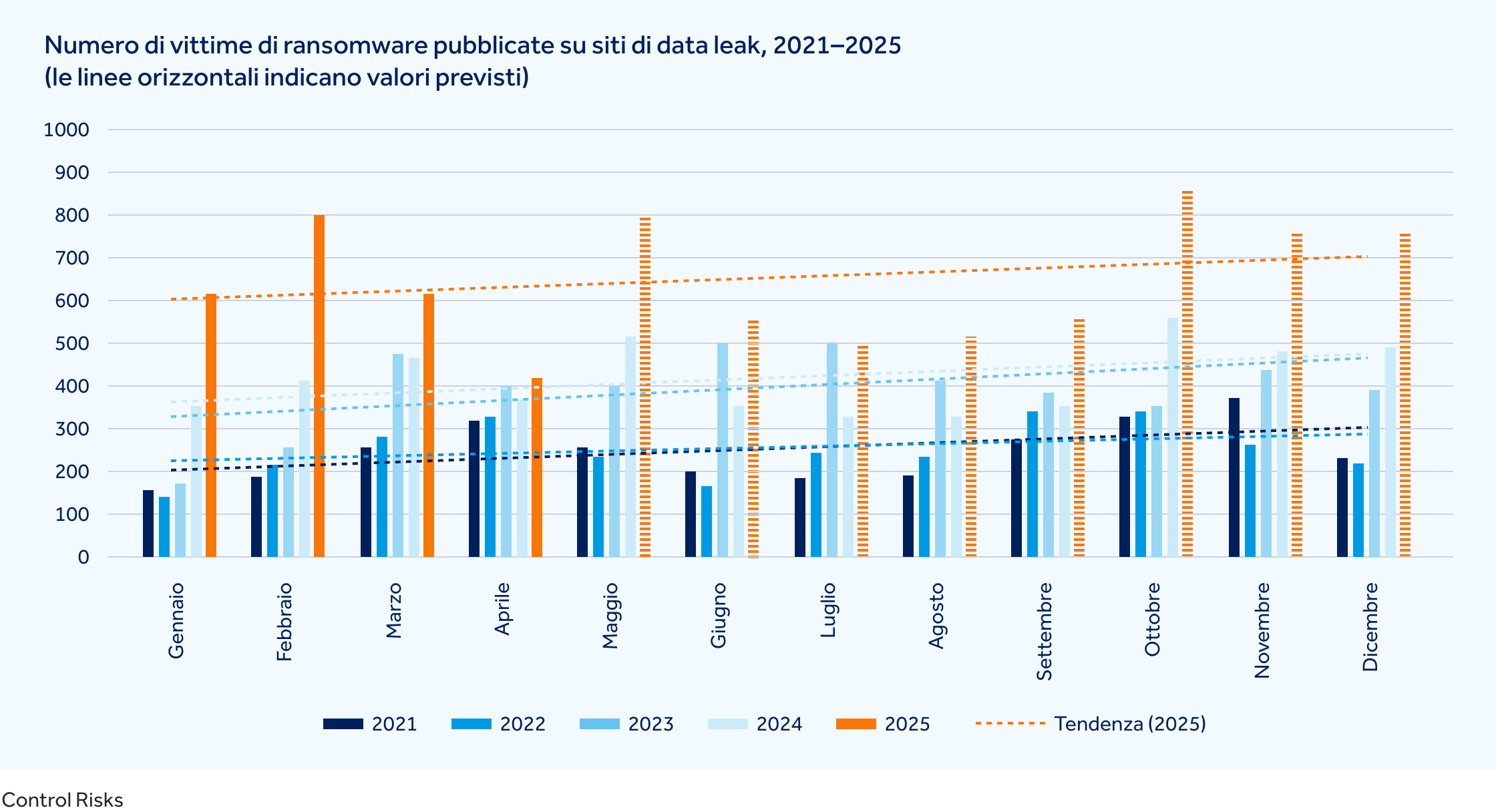

Anche gli attacchi non basati su AI sono in aumento, grazie a strumenti AI che migliorano phishing, generazione di malware e velocità di diffusione. Nel 2025, le vittime pubblicamente identificate di ransomware sono aumentate del 54% rispetto allo stesso periodo del 2024.

I numeri del rischio digitale

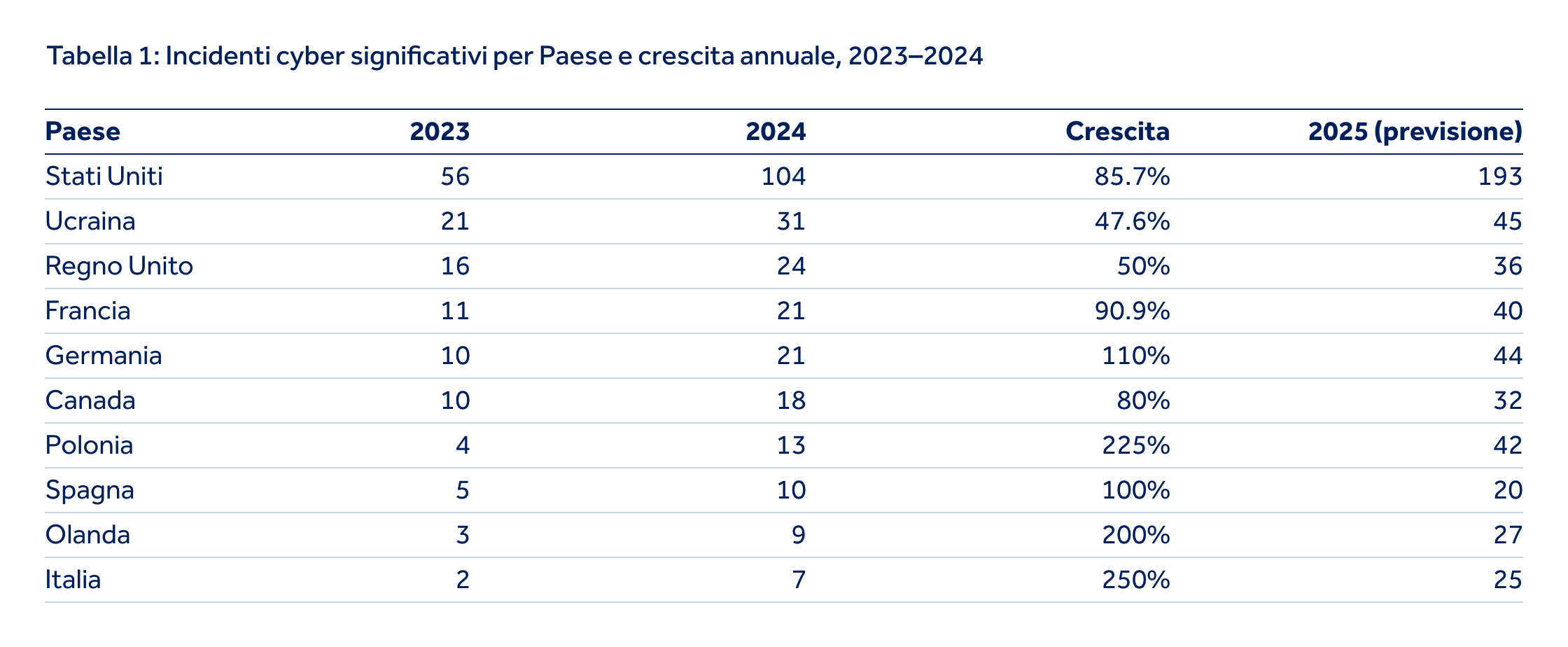

Tra il 2023 e il 2024, gli incidenti cyber significativi in Europa e Nord America sono aumentati del 42%. Paesi come Italia, Paesi Bassi, Polonia, Germania, Spagna e Francia hanno registrato una crescita del 50% annuo, legata al loro supporto all’Ucraina e al ruolo nella sicurezza europea.

Gli attacchi più comuni includono ransomware, manomissione di siti web, DDoS e campagne di hack-and-leak. Le perdite medie per data breach sono di 4,27 milioni di dollari in Europa e 9,26 milioni negli Stati Uniti.

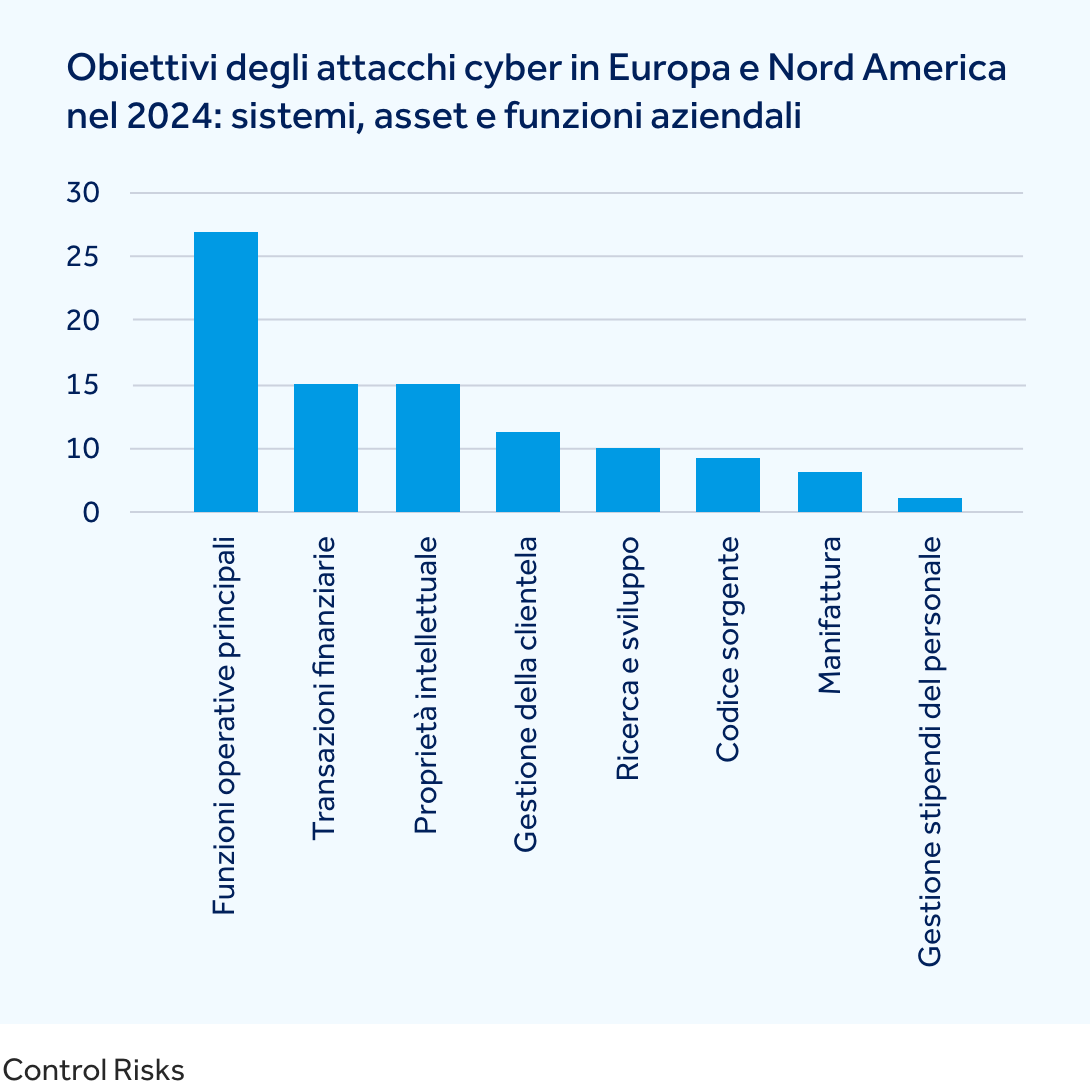

I bersagli principali sono le funzioni core aziendali: e-mail, file sharing, app di messaggistica e strumenti centrali. Seguono le transazioni finanziarie, spesso colpite tramite deepfake. Altri obiettivi includono dati di ricerca, proprietà intellettuale e sistemi di gestione clienti.

Affrontare le sfide digitali

Una gestione efficace del rischio parte dall’identificazione degli asset e delle tecnologie più critiche. Questo consente di dare priorità agli investimenti in sicurezza, migliorare i controlli, il monitoraggio e la resilienza della rete.

Capire quali sistemi generano ricavi e supportano la crescita è essenziale per decidere dove investire. È altrettanto importante valutare i fornitori chiave e predisporre piani di emergenza in caso di interruzioni.

La pianificazione della ridondanza è fondamentale: anche se duplicare tutta l’infrastruttura cloud non è sempre possibile, una combinazione di business continuity planning, duplicazione selettiva e un team di crisis management ben preparato può ridurre significativamente il rischio.

Qualsiasi incidente cyber, anche di piccola entità, comporta costi in termini di tempo, risorse e opportunità. È quindi essenziale rivedere regolarmente la copertura assicurativa per assicurarsi che sia adeguata a un panorama di minacce sempre più imprevedibile.