I tre aspetti da considerare:

Quali sono le prospettive per il commercio italiano di beni e in che modo lo scenario geopolitico ed economico influenzeranno le prospettive di crescita

Quali sono le principali aree di rischio nel 2024 per le aziende che operano nel commercio globale

Cosa possono fare le aziende che operano nel commercio internazionale per mitigare i rischi e promuovere la crescita sfruttando l’analisi dei dati, i controlli di due diligence, le joint venture e i prodotti finanziari

Il commercio internazionale è un pilastro dell’economia per molte aziende e Paesi, compresa l’Italia, che grazie alla sua posizione geografica gode di un vantaggio strategico. I problemi che hanno recentemente interessato le supply chain globali, tra cui gli effetti della pandemia di Covid-19 e dell’invasione dell’Ucraina da parte della Russia, hanno creato per importatori ed esportatori una serie di sfide, a cui si sono aggiunte le continue incertezze normative.

Probabilmente nei prossimi anni i governi in Italia, in Europa e nel resto del mondo cercheranno di garantire l’accesso a beni più strategici e di gestire al contempo i problemi legati ai flussi commerciali derivanti dalle normative in evoluzione e dall’incertezza economica e geopolitica.

Quali sono le prospettive per il commercio italiano di beni e in che modo lo scenario geopolitico ed economico influenzeranno le prospettive di crescita

Quali sono le principali aree di rischio nel 2024 per le aziende che operano nel commercio globale

Cosa possono fare le aziende che operano nel commercio internazionale per mitigare i rischi e promuovere la crescita sfruttando l’analisi dei dati, i controlli di due diligence, le joint venture e i prodotti finanziari

Il commercio internazionale è un pilastro dell’economia per molte aziende e Paesi, compresa l’Italia, che grazie alla sua posizione geografica gode di un vantaggio strategico. I problemi che hanno recentemente interessato le supply chain globali, tra cui gli effetti della pandemia di Covid-19 e dell’invasione dell’Ucraina da parte della Russia, hanno creato per importatori ed esportatori una serie di sfide, a cui si sono aggiunte le continue incertezze normative.

Probabilmente nei prossimi anni i governi in Italia, in Europa e nel resto del mondo cercheranno di garantire l’accesso a beni più strategici e di gestire al contempo i problemi legati ai flussi commerciali derivanti dalle normative in evoluzione e dall’incertezza economica e geopolitica.

Introduzione

La posizione geografica dell’Italia offre al Paese un vantaggio strategico nel commercio internazionale e i governi che si sono succeduti negli anni hanno cercato in diversi modi di attrarre investimenti attraverso politiche favorevoli alle imprese.

L’attuale governo di coalizione, guidato dal Primo Ministro Giorgia Meloni, ha cercato inizialmente di rassicurare gli investitori perseguendo un programma politico che sottolineava la continuità con il precedente governo tecnocratico. Tuttavia, negli ultimi mesi, in un contesto di rallentamento dell’economia, il governo ha assunto un indirizzo regolatorio più in linea con la propria base elettorale di destra, generando un’incertezza normativa che potrebbe avere un impatto sulla fiducia nei prossimi mesi.

Nell’ultimo decennio l’Italia ha coltivato legami più stretti con la Cina per diversificare gli investimenti che affluiscono nel Paese, ma i risultati sono stati contrastanti. Di conseguenza, c’è la possibilità che l’Italia ipotizzi di ritirarsi dall’iniziativa cinese della Nuova via della seta (Belt and Road Initiative, BRI), anche se il Governo continuerà a cercare nuove opportunità per formare partnership economiche con la Cina al di fuori del quadro della BRI.

La posizione geografica dell’Italia offre al Paese un vantaggio strategico nel commercio internazionale e i governi che si sono succeduti negli anni hanno cercato in diversi modi di attrarre investimenti attraverso politiche favorevoli alle imprese.

L’attuale governo di coalizione, guidato dal Primo Ministro Giorgia Meloni, ha cercato inizialmente di rassicurare gli investitori perseguendo un programma politico che sottolineava la continuità con il precedente governo tecnocratico. Tuttavia, negli ultimi mesi, in un contesto di rallentamento dell’economia, il governo ha assunto un indirizzo regolatorio più in linea con la propria base elettorale di destra, generando un’incertezza normativa che potrebbe avere un impatto sulla fiducia nei prossimi mesi.

Nell’ultimo decennio l’Italia ha coltivato legami più stretti con la Cina per diversificare gli investimenti che affluiscono nel Paese, ma i risultati sono stati contrastanti. Di conseguenza, c’è la possibilità che l’Italia ipotizzi di ritirarsi dall’iniziativa cinese della Nuova via della seta (Belt and Road Initiative, BRI), anche se il Governo continuerà a cercare nuove opportunità per formare partnership economiche con la Cina al di fuori del quadro della BRI.

Il commercio di beni Italiano

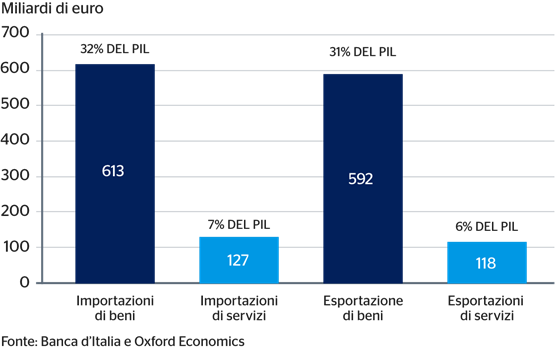

Nel 2022 il valore delle importazioni italiane di beni e servizi ha raggiunto i 740 miliardi di euro, mentre le esportazioni ammontano a 710 miliardi di euro. Il valore dello scambio di beni materiali è stato circa cinque volte superiore a quello dei servizi, sia in termini di importazioni che di esportazioni (Fig. 1). L’Italia ha esportato 592 miliardi di euro di beni nel 2022, pari a circa il 31% del PIL italiano, mentre le importazioni sono state leggermente superiori, ammontando a 613 miliardi di euro.

All’interno dell’industria manifatturiera, il settore che ha esportato di più è stato quello dei macchinari e delle attrezzature, con esportazioni per 43 miliardi di euro, pari al 16,6% dell’intero commercio del comparto. Seguono i metalli di base con esportazioni per 32 miliardi di euro (12,4%), i prodotti chimici con 26 miliardi di euro (9,8%), i veicoli a motore con 27 miliardi di euro (7,7%) e i prodotti tessili con 16 miliardi di euro (6%). Questi settori sono anche tra i principali importatori di beni.

Uno dei motivi dell’elevato livello di beni scambiati è il ruolo delle aziende di proprietà straniera, in particolare delle imprese multinazionali con catene di approvvigionamento globali. Quasi il 40% delle esportazioni di beni sono effettuate da società multinazionali a capitale italiano,1 una cifra più elevata rispetto a molte altre economie europee.

1. OCSE. 2017. Nota statistica sugli investimenti e sul commercio in Italia. Consultata a settembre 2023.

Fig. 1: importazioni ed esportazioni di beni e servizi italiani nel 2022

Nel 2022 il valore delle importazioni italiane di beni e servizi ha raggiunto i 740 miliardi di euro, mentre le esportazioni ammontano a 710 miliardi di euro. Il valore dello scambio di beni materiali è stato circa cinque volte superiore a quello dei servizi, sia in termini di importazioni che di esportazioni (Fig. 1). L’Italia ha esportato 592 miliardi di euro di beni nel 2022, pari a circa il 31% del PIL italiano, mentre le importazioni sono state leggermente superiori, ammontando a 613 miliardi di euro.

All’interno dell’industria manifatturiera, il settore che ha esportato di più è stato quello dei macchinari e delle attrezzature, con esportazioni per 43 miliardi di euro, pari al 16,6% dell’intero commercio del comparto. Seguono i metalli di base con esportazioni per 32 miliardi di euro (12,4%), i prodotti chimici con 26 miliardi di euro (9,8%), i veicoli a motore con 27 miliardi di euro (7,7%) e i prodotti tessili con 16 miliardi di euro (6%). Questi settori sono anche tra i principali importatori di beni.

Uno dei motivi dell’elevato livello di beni scambiati è il ruolo delle aziende di proprietà straniera, in particolare delle imprese multinazionali con catene di approvvigionamento globali. Quasi il 40% delle esportazioni di beni sono effettuate da società multinazionali a capitale italiano,1 una cifra più elevata rispetto a molte altre economie europee.

1. OCSE. 2017. Nota statistica sugli investimenti e sul commercio in Italia. Consultata a settembre 2023.

Fig. 1: importazioni ed esportazioni di beni e servizi italiani nel 2022

Le sfide che devono affrontare le aziende coinvolte nel commercio globale

Un’indagine dell’Istituto Nazionale di Statistica ha esaminato le problematiche relative all’esportazione segnalate dai produttori italiani.2 Nel 2020-2021 la percentuale di imprese che hanno riscontrato problemi legati all’esportazione è più che raddoppiata rispetto ai livelli del periodo 2017-2019, ma questo è avvenuto soprattutto come conseguenza della pandemia di Covid-19 e dei problemi delle supply chain globali (Fig. 2).

La percentuale media di imprese manifatturiere che hanno segnalato problemi nel primo e secondo trimestre del 2023 è stata del 38%, un dato superiore del 68% rispetto alla media 2017-2019. Nel primo e secondo trimestre del 2023, le problematiche più importanti segnalate dalle aziende sono state relative ai costi e ai prezzi (18%) e ai tempi di consegna (8%).

2. I.Stat. 2023. “La fiducia delle imprese nel settore manifatturiero”. Consultato a settembre 2023.

Fig. 2: percentuale di imprese manifatturiere intervistate che hanno segnalato problematiche relative all’esportazione

Un’indagine dell’Istituto Nazionale di Statistica ha esaminato le problematiche relative all’esportazione segnalate dai produttori italiani.2 Nel 2020-2021 la percentuale di imprese che hanno riscontrato problemi legati all’esportazione è più che raddoppiata rispetto ai livelli del periodo 2017-2019, ma questo è avvenuto soprattutto come conseguenza della pandemia di Covid-19 e dei problemi delle supply chain globali (Fig. 2).

La percentuale media di imprese manifatturiere che hanno segnalato problemi nel primo e secondo trimestre del 2023 è stata del 38%, un dato superiore del 68% rispetto alla media 2017-2019. Nel primo e secondo trimestre del 2023, le problematiche più importanti segnalate dalle aziende sono state relative ai costi e ai prezzi (18%) e ai tempi di consegna (8%).

2. I.Stat. 2023. “La fiducia delle imprese nel settore manifatturiero”. Consultato a settembre 2023.

Fig. 2: percentuale di imprese manifatturiere intervistate che hanno segnalato problematiche relative all’esportazione

Un altro rischio per gli esportatori e gli importatori di beni italiani riguarda l’affidabilità dei loro partner commerciali. Fortunatamente l’Italia esporta e importa solo una percentuale relativamente piccola (1,2% e 3,3%) dei suoi beni in Paesi che presentano alti livelli di fragilità istituzionale e sociale o che sono coinvolti in conflitti violenti, secondo la definizione della Banca Mondiale.3 La Libia è il Paese in cui l’Italia è più esposta, con lo 0,3% delle esportazioni e l’1,5% delle importazioni nel 2022. Si tratta comunque di valori molto modesti.

Un modo per valutare la vulnerabilità del commercio di beni è quello di vedere quale percentuale è destinata a Paesi che hanno orientamenti politici diversi rispetto all’Italia. Per individuare potenziali problemi abbiamo utilizzato gli schemi di voto della risoluzione dell’Assemblea Generale delle Nazioni Unite nel suo atto di condanna dell’invasione russa dell’Ucraina.4

3. Banca Mondiale. 2023. FY24 List of Fragile and Conflict-affected Situations. 10 luglio 2023.

4. Nazioni Unite. 2022. Aggression against Ukraine: resolution/adopted by the General Assembly. Consultato il 10 agosto 2023.

Solo il 6% delle esportazioni di beni dell’Italia è destinato ai Paesi che hanno votato contro o si sono astenuti dalla risoluzione. Tuttavia, il 21% delle importazioni di beni dell’Italia provengono da Paesi che hanno votato contro o si sono astenuti, tra cui il 4% dalla Russia. La Cina, che si è astenuta dal voto, è il principale partner commerciale dell’Italia per entrambi i flussi commerciali e potrebbe essere un problema soprattutto per quanto riguarda le importazioni (9%).

Un altro rischio per gli esportatori e gli importatori di beni italiani riguarda l’affidabilità dei loro partner commerciali. Fortunatamente l’Italia esporta e importa solo una percentuale relativamente piccola (1,2% e 3,3%) dei suoi beni in Paesi che presentano alti livelli di fragilità istituzionale e sociale o che sono coinvolti in conflitti violenti, secondo la definizione della Banca Mondiale.3 La Libia è il Paese in cui l’Italia è più esposta, con lo 0,3% delle esportazioni e l’1,5% delle importazioni nel 2022. Si tratta comunque di valori molto modesti.

Un modo per valutare la vulnerabilità del commercio di beni è quello di vedere quale percentuale è destinata a Paesi che hanno orientamenti politici diversi rispetto all’Italia. Per individuare potenziali problemi abbiamo utilizzato gli schemi di voto della risoluzione dell’Assemblea Generale delle Nazioni Unite nel suo atto di condanna dell’invasione russa dell’Ucraina.4

3. Banca Mondiale. 2023. FY24 List of Fragile and Conflict-affected Situations. 10 luglio 2023.

4. Nazioni Unite. 2022. Aggression against Ukraine: resolution/adopted by the General Assembly. Consultato il 10 agosto 2023.

Solo il 6% delle esportazioni di beni dell’Italia è destinato ai Paesi che hanno votato contro o si sono astenuti dalla risoluzione. Tuttavia, il 21% delle importazioni di beni dell’Italia provengono da Paesi che hanno votato contro o si sono astenuti, tra cui il 4% dalla Russia. La Cina, che si è astenuta dal voto, è il principale partner commerciale dell’Italia per entrambi i flussi commerciali e potrebbe essere un problema soprattutto per quanto riguarda le importazioni (9%).

La nostra previsione di base è che le importazioni italiane di beni, dopo una piccola flessione dell’1,8% nel 2023, riprenderanno a crescere del 3,9% e del 3,5% rispettivamente nel 2024 e nel 2025.

Principali fattori da monitorare

- Variabilità politica: le occasionali spaccature tra i partiti della coalizione, in particolare sulla politica economica ed estera, potrebbero contribuire a un aumento dell’instabilità. I disaccordi su alcune scelte politiche e le differenze ideologiche potrebbero riemergere sporadicamente, aumentando la probabilità di ritardi nella definizione delle politiche, anche in relazione al commercio. Le probabilità di uno scioglimento della coalizione sono esigue, ma potrebbero aumentare se le condizioni economiche dovessero peggiorare.

- Cambiamento nell’orientamento legislativo: a seguito del rallentamento dell’economia, negli ultimi mesi il Governo ha introdotto nuove normative in maniera repentina, con un impatto significativo sulle aziende. Ad agosto è stata proposta una tassa straordinaria sul settore bancario, misura poi parzialmente revocata in seguito alla flessione del mercato. I cambiamenti nell’orientamento legislativo potrebbero continuare, mentre il Governo cerca di rafforzare la sua posizione elettorale. Le aziende dovrebbero prepararsi alla possibilità di una maggiore incertezza normativa nei prossimi mesi, con l’eventualità che vengano proposti e poi potenzialmente ritirati nuovi provvedimenti fiscali o altre regolamentazioni.

- Transizione energetica: a seguito dell’imposizione di sanzioni europee sull’energia russa dopo l’invasione dell’Ucraina nel 2022, l’Italia ha avviato una serie di accordi d’investimento e commerciali con Paesi del Medio Oriente e del Nord Africa per intraprendere un percorso di diversificazione energetica. È stato recentemente concluso un accordo multimiliardario sul gas con la Libia ed è statodato il via libera a un progetto di interconnessione elettrica sottomarina con la Tunisia. Inoltre, a settembre 2023 l’Italia e l’Arabia Saudita hanno firmato un accordo d’investimento volto ad approfondire gli scambi commerciali tra i due Paesi nei settori dell’energia, della sanità, della tecnologia e della produzione, tra gli altri. Poiché una ripresa delle importazioni di energia russa nell’UE è altamente improbabile per l’anno prossimo, l’Italia dovrebbe continuare a cercare nuove partnership energetiche nei prossimi mesi.

- Variabilità politica: le occasionali spaccature tra i partiti della coalizione, in particolare sulla politica economica ed estera, potrebbero contribuire a un aumento dell’instabilità. I disaccordi su alcune scelte politiche e le differenze ideologiche potrebbero riemergere sporadicamente, aumentando la probabilità di ritardi nella definizione delle politiche, anche in relazione al commercio. Le probabilità di uno scioglimento della coalizione sono esigue, ma potrebbero aumentare se le condizioni economiche dovessero peggiorare.

- Cambiamento nell’orientamento legislativo: a seguito del rallentamento dell’economia, negli ultimi mesi il Governo ha introdotto nuove normative in maniera repentina, con un impatto significativo sulle aziende. Ad agosto è stata proposta una tassa straordinaria sul settore bancario, misura poi parzialmente revocata in seguito alla flessione del mercato. I cambiamenti nell’orientamento legislativo potrebbero continuare, mentre il Governo cerca di rafforzare la sua posizione elettorale. Le aziende dovrebbero prepararsi alla possibilità di una maggiore incertezza normativa nei prossimi mesi, con l’eventualità che vengano proposti e poi potenzialmente ritirati nuovi provvedimenti fiscali o altre regolamentazioni.

- Transizione energetica: a seguito dell’imposizione di sanzioni europee sull’energia russa dopo l’invasione dell’Ucraina nel 2022, l’Italia ha avviato una serie di accordi d’investimento e commerciali con Paesi del Medio Oriente e del Nord Africa per intraprendere un percorso di diversificazione energetica. È stato recentemente concluso un accordo multimiliardario sul gas con la Libia ed è statodato il via libera a un progetto di interconnessione elettrica sottomarina con la Tunisia. Inoltre, a settembre 2023 l’Italia e l’Arabia Saudita hanno firmato un accordo d’investimento volto ad approfondire gli scambi commerciali tra i due Paesi nei settori dell’energia, della sanità, della tecnologia e della produzione, tra gli altri. Poiché una ripresa delle importazioni di energia russa nell’UE è altamente improbabile per l’anno prossimo, l’Italia dovrebbe continuare a cercare nuove partnership energetiche nei prossimi mesi.

Rischi macroeconomici per l’esportazione e l’importazione di beni

La nostra previsione di base è che le importazioni italiane di beni, dopo una piccola flessione dell’1,8% nel 2023, riprenderanno a crescere del 3,9% e del 3,5% rispettivamente nel 2024 e nel 2025. Si prevede che le esportazioni aumentino a un ritmo più veloce rispetto alle importazioni, ribilanciando così i flussi commerciali in entrata e in uscita. Le nostre previsioni indicano una crescita delle esportazioni dello 0,6%, del 3,3% e del 4% rispettivamente nel 2023, 2024 e 2025.

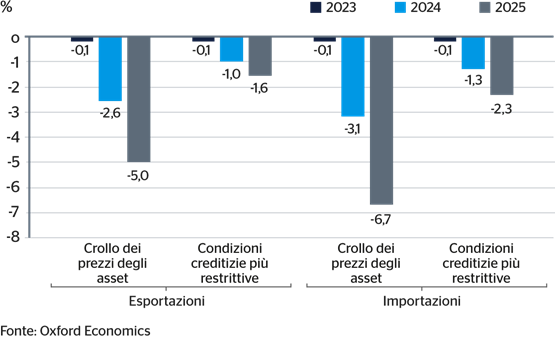

Tuttavia, queste proiezioni potrebbero essere influenzate da eventi inattesi, ed è pertanto utile esaminare in che modo le esportazioni e le importazioni di beni dell’Italia potrebbero variare in caso di scenari macroeconomici negativi.5 In entrambe le ipotesi esaminate, si prevede che le importazioni saranno più penalizzate delle esportazioni. In caso di crollo dei prezzi degli asset, si profila che le esportazioni nel 2025 saranno inferiori del 5% rispetto alla previsione di base (Fig. 3). Le proiezioni per le importazioni indicano invece una riduzione del 6,7%.

In presenza di inasprimento delle condizioni di credito, si prevede che le esportazioni e le importazioni nel 2025 saranno inferiori dell’1,6% e del 2,3% rispetto alla previsione di base.

5. Oxford Economics. 2023. Oxford Economics Global Scenarios Service. Consultato il 5 settembre 2023.

Fig. 3: impatto del crollo dei prezzi degli asset e dell’inasprimento delle condizioni di credito sulle esportazioni e importazioni di beni italiani (in termini reali), differenza in % rispetto allo scenario di base

La nostra previsione di base è che le importazioni italiane di beni, dopo una piccola flessione dell’1,8% nel 2023, riprenderanno a crescere del 3,9% e del 3,5% rispettivamente nel 2024 e nel 2025. Si prevede che le esportazioni aumentino a un ritmo più veloce rispetto alle importazioni, ribilanciando così i flussi commerciali in entrata e in uscita. Le nostre previsioni indicano una crescita delle esportazioni dello 0,6%, del 3,3% e del 4% rispettivamente nel 2023, 2024 e 2025.

Tuttavia, queste proiezioni potrebbero essere influenzate da eventi inattesi, ed è pertanto utile esaminare in che modo le esportazioni e le importazioni di beni dell’Italia potrebbero variare in caso di scenari macroeconomici negativi.5 In entrambe le ipotesi esaminate, si prevede che le importazioni saranno più penalizzate delle esportazioni. In caso di crollo dei prezzi degli asset, si profila che le esportazioni nel 2025 saranno inferiori del 5% rispetto alla previsione di base (Fig. 3). Le proiezioni per le importazioni indicano invece una riduzione del 6,7%.

In presenza di inasprimento delle condizioni di credito, si prevede che le esportazioni e le importazioni nel 2025 saranno inferiori dell’1,6% e del 2,3% rispetto alla previsione di base.

5. Oxford Economics. 2023. Oxford Economics Global Scenarios Service. Consultato il 5 settembre 2023.

Fig. 3: impatto del crollo dei prezzi degli asset e dell’inasprimento delle condizioni di credito sulle esportazioni e importazioni di beni italiani (in termini reali), differenza in % rispetto allo scenario di base

Suggerimenti per le imprese

La possibilità di scenari negativi imprevisti dovrebbe spingere le imprese italiane a strutturare azioni di mitigazione che le aiutino a gestirne l’impatto. Investire in strumenti di analisi basati sui Big Data offrirà alle imprese il vantaggio di avere maggiori informazioni in tempo reale e faciliterà anche una migliore connessione tra gli stakeholder (ad esempio con i fornitori). Questi fattori consentiranno alle imprese di reagire più rapidamente agli eventi imprevisti. I Big Data inoltre possono aiutare le imprese a individuare i punti di debolezza nella catena di approvvigionamento, che possono includere un’eccessiva dipendenza da una particolare via di trasporto o da uno specifico fornitore. Una volta identificati questi punti critici, le imprese dovrebbero cercare di ridurne la dipendenza, ricorrendo a fornitori alternativi o a differenti percorsi di trasporto.

Sarebbe inoltre consigliabile che le aziende conducessero una due diligence sui partner commerciali all’estero, esaminando la loro esperienza e affidabilità all’interno del settore, i loro rapporti con il governo locale e la loro reputazione in termini di gestione dei rischi relativi alla produzione. Dovrebbero essere valutati anche i rischi specifici dei Paesi, compresi i rischi economici, politici e strutturali, processo in cui potrebbe essere utile confrontarsi con altre aziende che hanno familiarità con i fornitori o con i loro Paesi. La stesura di contratti chiari proteggerà inoltre da eventuali problemi che potrebbero sorgere con i partner commerciali esteri. I termini e le condizioni contrattuali devono essere accuratamente elencati e riportare dettagliatamente i diritti e le responsabilità in materia di risoluzione delle controversie.

Se le imprese intendono esportare in nuovi Paesi, può essere vantaggioso valutare la possibilità di intraprendere un’alleanza strategica o una joint venture. Oltre alla condivisione del rischio finanziario, un’alleanza riduce infatti gli ostacoli che impediscono ai prodotti di raggiungere nuovi mercati.

La sottoscrizione di una copertura assicurativa può mitigare le perdite finanziarie associate a problemi come danni, furti e perdite di carico. I programmi multinazionali offrono pacchetti che consentono alle imprese di non dover affrontare le complessità associate alla stipula di polizze assicurative separate per ciascuno dei Paesi in cui operano.

Il commercio internazionale può dare alle imprese italiane un vantaggio competitivo, grazie a componenti produttive più economiche provenienti dall’estero, alla possibilità di strutturare economie di scala o di accedere a mercati più ampi. Vantaggi che potranno essere sfruttati a condizione che le aziende siano in grado di gestire l’incertezza. In tale contesto, la scelta di partner affidabili sarà fondamentale.

La possibilità di scenari negativi imprevisti dovrebbe spingere le imprese italiane a strutturare azioni di mitigazione che le aiutino a gestirne l’impatto. Investire in strumenti di analisi basati sui Big Data offrirà alle imprese il vantaggio di avere maggiori informazioni in tempo reale e faciliterà anche una migliore connessione tra gli stakeholder (ad esempio con i fornitori). Questi fattori consentiranno alle imprese di reagire più rapidamente agli eventi imprevisti. I Big Data inoltre possono aiutare le imprese a individuare i punti di debolezza nella catena di approvvigionamento, che possono includere un’eccessiva dipendenza da una particolare via di trasporto o da uno specifico fornitore. Una volta identificati questi punti critici, le imprese dovrebbero cercare di ridurne la dipendenza, ricorrendo a fornitori alternativi o a differenti percorsi di trasporto.

Sarebbe inoltre consigliabile che le aziende conducessero una due diligence sui partner commerciali all’estero, esaminando la loro esperienza e affidabilità all’interno del settore, i loro rapporti con il governo locale e la loro reputazione in termini di gestione dei rischi relativi alla produzione. Dovrebbero essere valutati anche i rischi specifici dei Paesi, compresi i rischi economici, politici e strutturali, processo in cui potrebbe essere utile confrontarsi con altre aziende che hanno familiarità con i fornitori o con i loro Paesi. La stesura di contratti chiari proteggerà inoltre da eventuali problemi che potrebbero sorgere con i partner commerciali esteri. I termini e le condizioni contrattuali devono essere accuratamente elencati e riportare dettagliatamente i diritti e le responsabilità in materia di risoluzione delle controversie.

Se le imprese intendono esportare in nuovi Paesi, può essere vantaggioso valutare la possibilità di intraprendere un’alleanza strategica o una joint venture. Oltre alla condivisione del rischio finanziario, un’alleanza riduce infatti gli ostacoli che impediscono ai prodotti di raggiungere nuovi mercati.

La sottoscrizione di una copertura assicurativa può mitigare le perdite finanziarie associate a problemi come danni, furti e perdite di carico. I programmi multinazionali offrono pacchetti che consentono alle imprese di non dover affrontare le complessità associate alla stipula di polizze assicurative separate per ciascuno dei Paesi in cui operano.

Il commercio internazionale può dare alle imprese italiane un vantaggio competitivo, grazie a componenti produttive più economiche provenienti dall’estero, alla possibilità di strutturare economie di scala o di accedere a mercati più ampi. Vantaggi che potranno essere sfruttati a condizione che le aziende siano in grado di gestire l’incertezza. In tale contesto, la scelta di partner affidabili sarà fondamentale.

Questo resoconto è stato sviluppato per QBE da Control Risks e Oxford Economics

Questo resoconto è stato sviluppato per QBE da Control Risks e Oxford Economics

Sviluppare la resilienza della catena di fornitura

Comprendere e gestire il rischio nella vostra catena di fornitura

Altro ancora

Iscriviti per essere informato sui futuri articoli della serie Resilienza di settore, e altri documenti, rapporti o approfondimenti da QBE.

Iscriviti ora